La batalla inflacionaria

Jorge Selaive Economista Jefe Scotiabank y Académico FEN U. de Chile

- T+

- T-

Compartir

Jorge Selaive

La inflación ha cedido de manera sostenida. La inflación sin volátiles se ubica en 3,7%, muy cerca de su promedio histórico previo a la pandemia (3,2%), mientras que la inflación de alimentos volátiles, tan importante para las familias, está en 3,6%, marcadamente por debajo de su promedio prepandemia. La batalla contra la inflación se ha ganado y para mantener este logro debemos evitar políticas económicas que la pongan en jaque.

Luego de revelarse la nueva canasta de precios para los próximos 5 años, también se ratifica la menor inflación en todas sus medidas analíticas, tal como se esperaba. Lo anterior conversa bastante bien con el ajuste que presentó el consumo privado durante 2023, que fue más allá de lo que pensábamos con las Cuentas Nacionales del tercer trimestre del año pasado. A todas luces, tuvimos un fuerte (sobre) ajuste en el consumo y una pendiente de recuperación marcadamente inferior a la que se pensaba.

“Espero que la inflación termine el año mucho más cerca de 3% conducida por una apreciación del peso chileno y una recuperación muy tímida del consumo que no generaría suficientes presiones inflacionarias”.

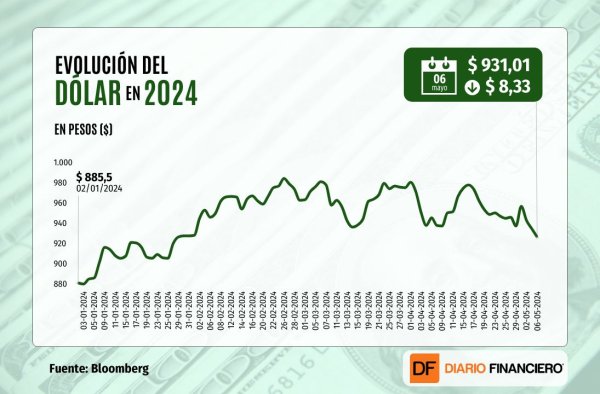

Para varios observadores, la inflación volverá a ubicarse sobre 4% el tercer trimestre. Siendo totalmente factible una aceleración inflacionaria de corto plazo, igualmente se enmarcaría en un paulatino regreso a una inflación de 3% hacia la primera parte del próximo año. El principal impulsor de la inflación de corto plazo estaría residiendo en la fuerte depreciación del peso de los meses recientes. Mi visión es que la batalla contra la inflación está mucho más avanzada y aquello no es incompatible con eventuales registros inflacionarios altos durante parte del segundo trimestre en curso.

En efecto, espero que la inflación termine el año mucho más cerca de 3% conducida por una apreciación del peso chileno y una recuperación muy tímida del consumo que no generaría suficientes presiones inflacionarias. Eventuales impulsos externos sobre los precios no son descartables, pero serían de segundo orden para la presión desinflacionaria que generaría un peso mucho más fuerte. Este escenario alternativo respecto del consenso ciertamente contemplaría registros inflacionarios muy bajos y/o negativos durante la segunda parte del año. Como un partido de fútbol, cuando la inflación parece avanzar peligrosamente este primer semestre, el segundo semestre se dará el golpe final de la mano del mejor delantero, el peso chileno.

¿Por qué tanta confianza en una fortaleza del peso chileno cuando el dólar parece imparable?

Primero, porque el desalineamiento cambiario es evidente y muy significativo, explicado por factores de carácter eminentemente transitorios. Los factores de portafolio que han llevado a esta depreciación multilateral del peso están desapareciendo de la mano de un mayor movimiento en las tasas de política en la región, que se acentuará. Segundo, porque espero que el precio del cobre se encamine a niveles aún mayores a los actuales. Tercero, porque el hecho de que la Fed baje la tasa en septiembre, diciembre o a inicios de 2025 sería de segundo orden para la magnitud del desalineamiento cambiario local.

Finalmente, no existe mejor atractivo para una moneda que una economía que retoma el crecimiento económico. Sin desconocer los componentes transitorios detrás de esta recuperación económica, es indudable que un crecimiento desestacionalizado anualizado en torno a 8% al primer trimestre es sorprendente, y aunque la volatilidad de los registros de crecimiento interanuales continuará, cabe poca duda de que la economía chilena ha comenzado un proceso de recuperación tímido, pero que será valorado por observadores internacionales.